Precizări privind informațiile apărute în presă referitoare la impozitul pe clădiri în municipiul Focșani

DISTRIBUIE

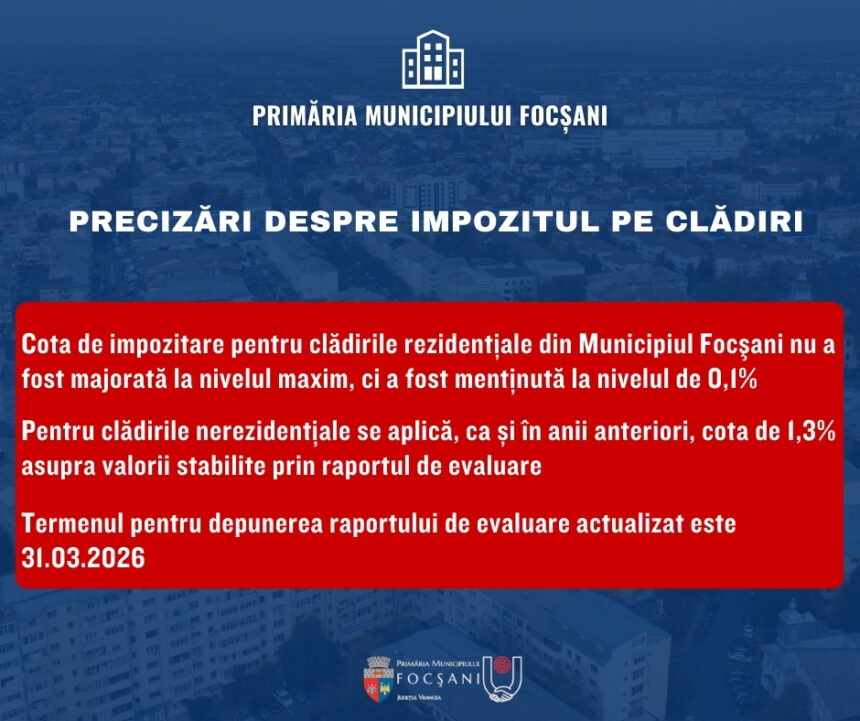

În urma informațiilor apărute recent în mass-media, cu privire la nivelul impozitelor pe clădiri din oraşul nostru, Primăria Municipiului Focşani face următoarele precizări pentru o corectă informare a cetățenilor. În municipiul Focșani, cotele de impozitare pentru clădirile rezidențiale şi pentru clădirile nerezidenţiale nu au fost modificate de către Consiliul Local, fiind menţinute la nivelul din anii anteriori. Astfel, contrar celor afirmate în articolul de presă, cota de impozitare pentru clădirile rezidențiale nu a fost majorată la nivelul maxim, ci a fost menținută la nivelul de 0,1%, identic cu anii precedenți, deși Codul fiscal permite cote mai mari. Menţionăm că legislația fiscală, aşa cum a fost modificată de Legea 239/2025 şi OUG 78/2025, nu mai permite stabilirea unei cote mai mici decât cea aplicată în anul precedent, astfel încât Consiliul Local nu putea reduce acest nivel. Creșterea impozitelor pentru imobile rezultă în principal din majorarea valorilor impozabile stabilite prin lege şi eliminarea reducerilor acordate anterior în funcție de vechimea clădirii sau etajul locuinței. Majorarea valorilor impozabile pe metru pătrat NU reprezintă o decizie a administrației locale, ci rezultă direct din modificarea Codului fiscal prin legea adoptată la nivel național, aplicabilă tuturor unităților administrativ-teritoriale din România. Autoritățile locale nu au competența legală de a modifica aceste valori. Anterior modificărilor legislative, valoarea impozabilă a clădirilor beneficia de reduceri aplicate în funcție de caracteristicile construcției, respectiv o reducere a coeficientului de corecție pentru apartamentele situate în blocuri cu mai mult de 3 niveluri și cel puțin 8 apartamente, coeficientul fiind diminuat cu 0,10; o reducere de 50% pentru clădirile cu vechime mai mare de 100 de ani; o reducere de 30% pentru clădirile cu vechime cuprinsă între 50 și 100 de ani inclusiv; reducere de 10% pentru clădirile cu vechime cuprinsă între 30 și 50 de ani inclusiv.

Aceste reduceri au fost eliminate prin modificările aduse Codului fiscal, valorile impozabile fiind în prezent stabilite fără aplicarea acestor corecții, ceea ce conduce implicit la valori impozabile mai mari față de anii anteriori, fără ca această situație să reprezinte o majorare decisă la nivel local. Aceste elemente sunt stabilite prin legislație națională și nu pot fi modificate prin hotărâri locale.

În ceea ce privește diferențele de suprafață invocate de unii cetăţeni, precizăm că impozitarea se realizează în funcție de suprafața construită desfășurată, determinată conform legii prin aplicarea coeficientului de transformare: respectiv Suprafață utilă × 1,4 = suprafață construită desfășurată. Această metodă este stabilită prin legislație națională și nu poate fi modificată la nivel local. Pentru clădirile nerezidențiale se aplică, ca și în anii anteriori, cota de 1,3% asupra valorii stabilite prin raport de evaluare întocmit de evaluator autorizat, atât pentru persoanele fizice, cât și pentru persoanele juridice. În situația în care proprietarii de clădiri nerezidențiale constată creșteri ale impozitului, acestea sunt cauzate, de regulă, de expirarea raportului de evaluare, care, potrivit legii, trebuie actualizat o dată la 5 ani. Pentru clădirile nerezidențiale, termenul până la care poate fi depus raportul de evaluare actualizat este 31.03.2026, iar după depunerea acestuia impozitul se recalculează conform valorii stabilite prin raport. Contribuabilii aflați în această situație au fost notificați în cursul anului 2025 cu privire la obligația actualizării evaluării.

În ceea ce privește impozitarea terenurilor aflate în intravilan curți-construcții, precizăm faptul că pentru anul fiscal curent a fost aplicată exclusiv indexarea anuală prevăzută de lege, conform art 491 din Legea 227/2025, calculul impozitului realizându-se prin înmulțirea suprafeței terenului, exprimată în hectare, cu suma corespunzătoare zonei fiscale stabilite, și nu prin aplicarea coeficientului de 1,4 așa cum s-a afirmat eronat în presa. De asemenea, precizăm că modificarea HCL nr. 500/2024, aflată în transparență decizională, vizează exclusiv delimitarea atribuțiilor privind analizarea cazurilor particulare în care cetățenii solicită reanalizarea încadrării imobilelor în zonele din cadrul localităţii, fără a implica alte modificări. Delimitarea zonelor fiscale reprezintă o obligație legală a autorității locale și are la bază criterii urbanistice și de dezvoltare ale municipiului, nefiind o măsură arbitrară de majorare a impozitelor. Afirmațiile potrivit cărora alte unități administrativ-teritoriale ar fi stabilit niveluri mai reduse de impozitare reprezintă interpretări eronate și insuficient documentate. În realitate, în cazul unor localități care au revenit în luna ianuarie 2026 asupra nivelurilor aprobate anterior, ajustările au fost determinate de faptul că la aprobarea inițială au fost aplicate cote adiționale de până la 100% asupra unor categorii de taxe și impozite locale. În municipiul Focșani nu au fost aplicate astfel de majorări suplimentare, nivelurile stabilite fiind menținute la pragurile minime prevăzute de legislația fiscală actuală. Regretăm faptul că în spațiul public sunt prezentate uneori informații incomplete sau interpretări eronate care pot crea confuzie în rândul cetățenilor. Facem apel la reprezentanții mass-media ca, înaintea publicării unor afirmații privind nivelul impozitelor, să solicite punctul de vedere oficial al autorității locale, pentru a evita transmiterea unor informații inexacte care pot genera percepții greșite asupra activității administrației publice locale. Administrația locală rămâne deschisă dialogului și asigură cetățenii că aplicarea impozitelor se face strict în conformitate cu legislația națională în vigoare.